De europæiske arbejdsmarkeder har i en årrække oplevet en opadgående kurve med stigende beskæftigelse, lav arbejdsløshed og en tilbagevenden til positiv reallønsudvikling. Det har smittet af på kontorejendomsmarkedet, der er vækstet positiv over årene og stadig i nogen grad oplever accelererende vækst.

Joseph Alberti, Head of Research hos EDC Erhverv Poul Erik Bech, fortæller: “Kontorlejeindekset i Europa oplevede en markant stigning i Q3 2024 på hele 2,7% fra kvartalet før. Det er den største kvartalsvise udvikling siden Q2 2006 og væsentligt højere end gennemsnittet de sidste 10 år på 1%. Den årlige lejevækst for det europæiske kontormarked er på 6,9%, der er den hurtigste stigning siden Q1 2008 og betragteligt over det 10-årige gennemsnit på 3,9%.”

“Der blev registreret lejestigninger i 16 ud af 23 indeksmarkeder, bl.a. markante kontormetropoler som London og Paris har oplevet stigninger fra sidste kvartal med henholdsvis 5% og 4%. Sammenlignet med lejeaktiviteten for et år siden, er der sket en beskeden stigning på 1%, mens der er i løbet af 2024, er sket et mindre fald på 8% i lejeaktiviteten,” siger Joseph Alberti.

Højeste tomgang siden 2015

I 3. kvartal 2024 nåede tomgangen på kontorer i Europa 8,5%, hvilket er det højeste niveau siden 2015. På tværs af de 23 indeksmarkeder registrerede 16 af dem en stigning i tomgangen i forhold til kvartalet før. Det er særligt de tyske og hollandske byer, der kunne registrere større stigninger i tomgang, bl.a. Berlin, Düsseldorf, Frankfurt, Amsterdam og Haag, der har oplevet de største stigninger.

Helle Nielsen Ziersen, Head of EDC International Poul Erik Bech, fortæller: “På europæisk plan er der sket en stigning i tomgangen på kontorer i 2024, hvilket i høj grad kan tilskrives en ændring til virksomhedernes krav til et kontor. Flere og flere virksomheder er blevet mere kræsne og søger mod nye, topmoderne kontorer, hvilket øger udbuddet af lavkvalitetsbygninger. Derudover har de sidste par års usikkerhed gjort, at ekspansion blandt virksomhederne har været begrænset og dermed er der ikke åbnet nær så mange nye kontorer på tværs af landegrænser, som vi har set tidligere.”

“Det er det samme vi oplever, når vi arbejder med danske virksomheder, der skal til udlandet eller internationale virksomheder, der søger kontorlokaler i Danmark. De sidste par år har håndbremsen været trukket en smule, men noget tyder på, at det lysner lidt i 2025. Dog er det også værd at bemærke, at tomgangen på kontorer i København også er steget i 4. kvartal 2024 til 7,2%, hvilket er det højeste niveau siden 2022,” siger Helle Nielsen Ziersen.

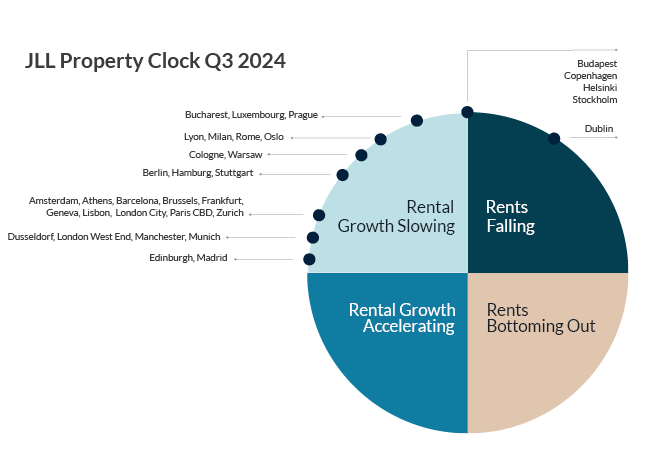

København i toppen af klokken

København er placeret i toppen af Property Clocken sammen med bl.a. vores skandinaviske naboer Helsinki og Stockholm. Mens de nybyggede og moderne bygninger oplever stigende lejepriser, så er de også medskyldig i, at tomgangen stiger, da udbuddet bliver større og virksomheder fraflytter forældede og ældre kontorlokaler.

Joseph Alberti siger: “København er placeret i toppen af JLL’s Property Clock mellem den langsomme lejevækst og faldende leje, sammen med Budapest, Helsinki og Stockholm. København er lidt splittet i to med de nye moderne kontorer, hvor efterspørgslen er stor og de ældre kontorer, hvor efterspørgslen er knap så stor, så derfor er København landet mellem to stole, hvor lejevæksten forventes at følge inflationen på omkring 2% i den nærmest fremtid.”

Helle Nielsen Ziersen supplerer: “I Danmark har vi stadig en ekstremt høj beskæftigelse og der er noget kortere pendlertid til de store kontorbyer, så derfor har vi stadig et optimistisk kontormarked. Der er dog sket en udvikling og det er bl.a. blevet vigtigere end nogensinde at være tæt på offentlig transport og metro for, at medarbejderne nemmest muligt kan komme til og fra arbejde. Det er en helt anden verden i de helt store europæiske metropoler, London, Paris og Madrid, hvor hjemmearbejde er blevet mere almindeligt over de sidste par år, og kontorer dermed ikke er i nær så høj kurs som vi oplever i fx København.”

JLL Property Clock viser, hvor de europæiske kontormarkeder befinder sig i deres cyklus. Markederne bevæger sig typisk med uret rundt, men kan bevæge sig i begge retninger. Markederne i venstre side er generelt gunstige for udlejere, mens markederne i højre side har tendens til at være gunstige for lejere. Diagrammet er en fornuftig metode til at sammenligne markedernes relative position i deres lejecyklus. Positionen er ikke nødvendigvis repræsentativ for investerings- eller udviklingsmarkedsudsigterne, men refererer til de primære pålydende lejeværdier. Markeder med et “trinmønster” af lejevækst har ikke tendens til at følge konventionelle cyklusser og vil ofte kun bevæge sig mellem “timerne” kl. 9 og 12, hvor kl. 9 repræsenterer et spring i lejeniveauet efter en periode med stabilitet.